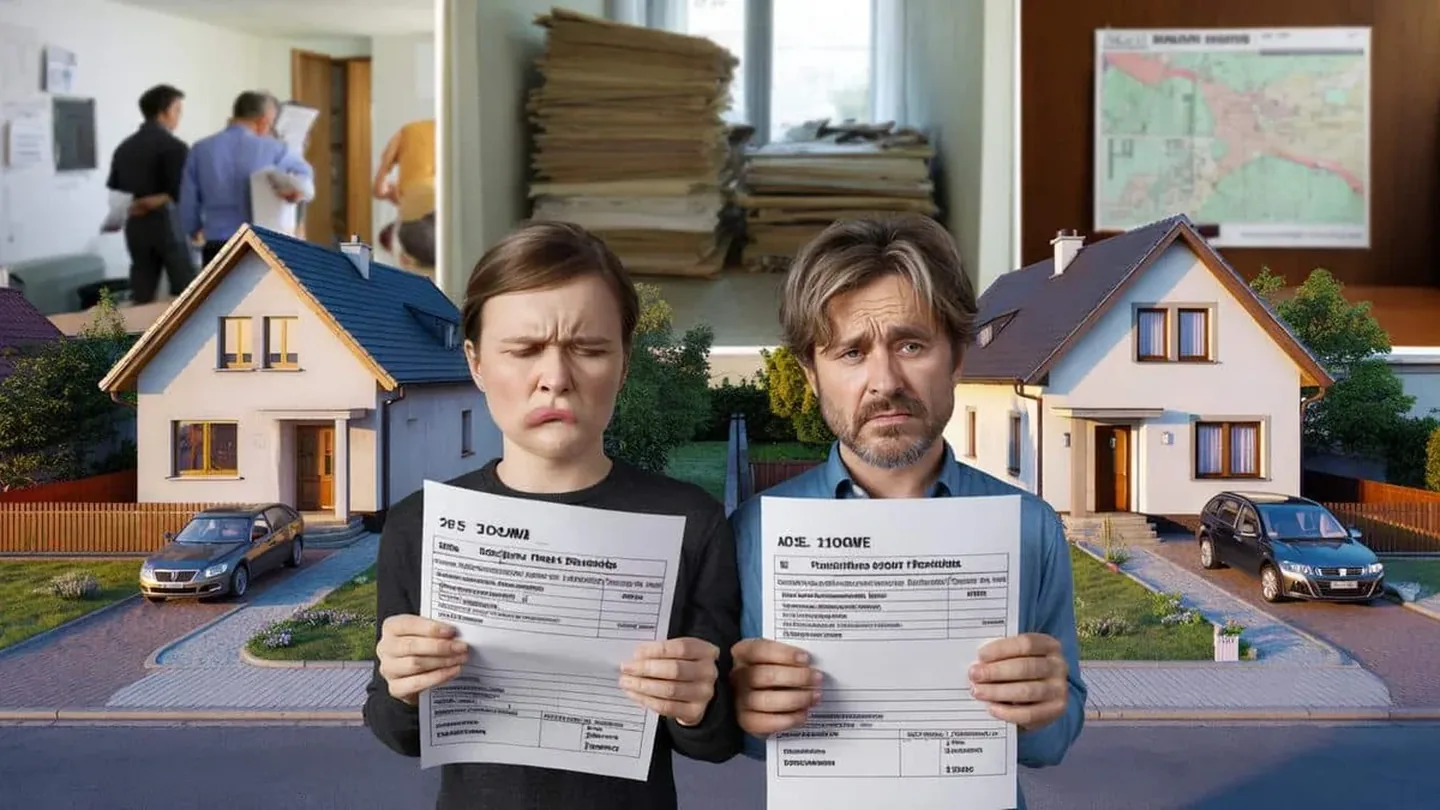

Due proprietari abitano uno accanto all’altro, con case quasi gemelle per aspetto, epoca di costruzione e posizione, ma uno dei due versa ogni anno centinaia di euro in più di imposta sulla proprietà. A prima vista sembra un errore o una palese ingiustizia. In realtà dietro queste differenze c’è una rete complessa di norme, dati storici e decisioni degli enti locali, che il proprietario medio spesso non conosce affatto.

Facciate uguali, cifre diverse sui documenti

La situazione, vista da fuori, appare lineare: due case nello stesso comune, superficie simile, stesso anno di costruzione, magari in una fila di villette a schiera. Eppure un proprietario paga molto di più e l’altro molto meno. Le abitazioni sembrano identiche, quindi è facile pensare che l’ufficio abbia sbagliato o che qualcuno sia stato favorito.

Il divario però di solito non nasce dal “capriccio” del funzionario, ma dai dati inseriti nelle dichiarazioni e nelle schede catastali, spesso risalenti a decenni fa. Ciò che è scritto in questi atti diventa la base per il calcolo dell’imposta. Ed è proprio lì che si nascondono spesso le incongruenze di cui gli attuali proprietari non hanno alcuna idea.

Come l’ufficio descrive la tua casa: il vero peso fiscale

Moduli di dichiarazione per costruzioni e ristrutturazioni

Il punto di partenza è la descrizione ufficiale dell’immobile, che il proprietario presenta quando costruisce la casa o quando effettua una ristrutturazione importante. In queste dichiarazioni l’ufficio raccoglie informazioni, ad esempio, su:

- superficie abitabile complessiva,

- dimensione e tipo dei locali accessori (garage, cantina, mansarda),

- elementi che aumentano il comfort (secondo bagno, tipo di riscaldamento, terrazza, veranda chiusa),

- modifiche rispetto al progetto originario (ad esempio un garage trasformato in stanza).

Ogni caratteristica ha un peso nel sistema di calcolo dell’imposta. Una veranda vetrata, un nuovo bagno o una cucina ampliata possono aumentare la base imponibile. Al contrario, elementi realmente esistenti ma mai dichiarati possono far apparire l’imposta insolitamente bassa, o spingere l’ufficio a calcolare sulla base di congetture.

Se, al termine dei lavori, il proprietario non presenta la dichiarazione obbligatoria, l’amministrazione finanziaria ha il diritto di determinare la base imponibile in autonomia. Una valutazione fissata “d’ufficio” risulta quasi sempre meno favorevole rispetto a quella costruita su una comunicazione completa e corretta.

Classe di standard e stato tecnico

Oltre ai dati di superficie, l’ufficio attribuisce a ogni immobile una certa categoria di standard. È una sintesi del livello dell’edificio: medio, piuttosto elevato, oppure fortemente deteriorato. Si valutano, tra l’altro:

- stato tecnico dell’edificio (impianti, infissi, tetto),

- dotazioni (numero di bagni, tipo di riscaldamento, elementi accessori),

- contesto (rumore, vicinanza a strade trafficate, presenza di aree verdi).

Anche se due case sembrano simili dall’esterno, nei documenti possono essere inserite in categorie completamente diverse. Una può essere stata ristrutturata a fondo, aumentando lo standard; l’altra può non essere stata modernizzata per anni. Talvolta la loro posizione è stata valutata diversamente in passato, ad esempio per un lotto più stretto, la vicinanza a un trasformatore o un accesso più scomodo.

Più i dati a disposizione dell’ufficio sono vecchi, maggiore è il rischio che il proprietario paghi un’imposta basata su un’immagine della casa che non corrisponde più alla realtà.

Coefficienti che dividono i vicini

Sulla descrizione ufficiale dell’immobile si innesta poi una serie di coefficienti. Servono a precisare la valutazione amministrativa e incidono sul risultato finale del calcolo.

Si prendono in considerazione, tra le altre cose:

- stato di manutenzione (casa curata contro casa visibilmente trascurata),

- posizione nel comune (centro, periferia, zona industriale),

- orientamento (soleggiamento, vista, vicinanza a elementi disturbanti),

- carattere dell’area immediatamente circostante (quartiere residenziale tranquillo, complesso di palazzi, strada molto trafficata).

In pratica ciò significa che due edifici con metrature molto simili, uno dietro l’altro, possono avere nei documenti una valutazione diversa di condizioni e contesto, e quindi una base imponibile differente. A volte le differenze sono reali, altre volte derivano semplicemente da dati che nessuno ha verificato per decenni.

Il modo più sicuro per capire perché il vicino paga un importo diverso è confrontare le rispettive schede: categoria di standard, dati di superficie e coefficienti attribuiti dall’ufficio.

Vecchie valutazioni al metro quadrato che distorcono il quadro

La “valore di locazione” storica come riferimento

Un altro elemento chiave è il cosiddetto tariffario al metro quadrato. Si tratta di una stima del valore annuo di locazione dell’immobile, che l’ufficio utilizza per calcolare l’imposta. Il problema è che queste tariffe sono state fissate molti anni fa e il mercato immobiliare nel frattempo è cambiato radicalmente.

In pratica questi numeri non riflettono i canoni odierni, ma continuano a fungere da base tecnica per il carico fiscale. Variano a seconda della categoria dell’immobile e del comune o della zona in cui si trova la casa. Se due abitazioni rientrano in categorie diverse o in differenti zone tariffarie, il loro valore “locativo” si discosta automaticamente.

Così si possono trovare, nei documenti, immobili praticamente identici ai quali è attribuito un valore al metro quadrato differente. Anche se metrature, standard e coefficienti coincidono, questo dato storico da solo può generare conti finali sorprendentemente distanti.

Perché l’aggiornamento dei dati conta

In molti Paesi la modernizzazione dei sistemi di valutazione richiede anni, con il risultato che coesistono vecchie tariffe e nuove condizioni di mercato. Ciò porta a situazioni in cui i proprietari di case comparabili pagano importi diversi solo perché, a suo tempo, sono stati inseriti in modo diverso nelle tabelle di valore.

Più sono datati i dati usati per il calcolo, maggiore è la probabilità che l’imposta sulla tua casa abbia poco a che vedere con il suo valore effettivo sul mercato.

Il ruolo delle aliquote decise dagli enti locali

Il comune decide quanto aggiungere alla base

Una volta determinata la base imponibile “tecnica”, entrano in gioco le amministrazioni locali. Il comune, l’unione di comuni o la provincia scelgono le aliquote percentuali da applicare a quella base. Ogni decisione di bilancio – investimenti, rientro dai debiti, esigenze di scuole e trasporti – può portare a modifiche di tali aliquote.

Su questo punto il proprietario non ha margini di contestazione individuale: le aliquote si applicano a tutti i contribuenti della stessa area. Ciò che invece si può controllare e, se necessario, contestare è la base stessa, cioè il modo in cui l’ufficio ha descritto e classificato il singolo immobile.

Quando la differenza di imposta indica un possibile errore

Una differenza sensibile tra case che si trovano letteralmente porta a porta non significa sempre che ci sia un errore. Vale però la pena considerarla come un segnale per verificare la documentazione. È particolarmente utile approfondire il caso quando:

- le case sono state costruite più o meno nello stesso periodo e hanno superfici simili,

- il livello di finitura è paragonabile (nessuna è vistosamente di lusso o chiaramente degradata),

- i proprietari per anni non hanno dichiarato modifiche, pur avendo eseguito lavori reali.

Problemi frequenti derivano da vecchie dichiarazioni compilate in modo superficiale o da interventi di modernizzazione mai registrati nei fascicoli. Accade anche che l’immobile risulti ancora inserito in una categoria di standard elevata, sebbene da tempo necessiti di importanti lavori di ristrutturazione.

Molti proprietari accettano il conto pensando che sia intoccabile, quando invece l’errore può nascondersi in un solo campo del catasto, non aggiornato da anni.

Cosa può fare concretamente il proprietario

Dal controllo dei documenti a una possibile correzione

Se l’imposta sulla casa sembra eccessiva rispetto a immobili simili, ha senso seguire alcuni passaggi:

- richiedere all’ufficio la scheda dettagliata dell’immobile,

- verificare che le superfici e la descrizione dei locali corrispondano allo stato attuale,

- confrontare la categoria di standard con le reali dotazioni e lo stato tecnico,

- parlare con il vicino che paga meno, per confrontare le informazioni (se il rapporto lo consente),

- presentare un’istanza di rettifica quando risulta evidente che i dati sono incompleti o obsoleti.

Gli uffici non aggiornano in automatico le informazioni su ogni modifica edilizia o sul deterioramento dell’edificio. La responsabilità di segnalare i cambiamenti ricade in gran parte sul proprietario. Le dimenticanze del passato possono farsi sentire oggi sui bollettini di pagamento.

Perché il sistema sorprende così spesso i proprietari

Gli immobili seguono un proprio ritmo: qualcuno costruisce una terrazza, un altro divide la casa in due appartamenti, un terzo rimanda i lavori per anni. L’amministrazione, però, lavora con i dati che le sono stati forniti in un preciso momento. Se non avvengono aggiornamenti, il sistema “vede” la casa come era molti anni fa.

A questo si aggiungono le scelte politiche locali sulle aliquote. Nei periodi di aumento dei costi o di grandi investimenti si guarda soprattutto al fatto che il conto cresce, e ci si chiede poco da quali voci derivi la somma finale. Analizzare l’imposta nelle sue singole componenti spesso permette di capire da dove nascono le differenze tra vicini.

In molte realtà esistono diverse imposte e tributi legati agli immobili, e dietro di essi agiscono meccanismi simili: dati non aggiornati, errori di classificazione o lavori edilizi rilevati in modo incompleto. Il proprietario che conosce le regole e sa leggere la propria documentazione ha molte più possibilità di intervenire quando ritiene che il carico fiscale sia ingiustificato.